Nøkkeltallene for sunn økonomi forteller om kommunens samlede økonomi utvikler seg i riktig retning. De sier også noe om handlefrihet i kommende år. Oppnåelse av måltallene skal gi rom for nødvendige investeringer fremover og gjøre kommunen robust med hensyn til fremtidige økonomiske svingninger.

Sunn økonomi

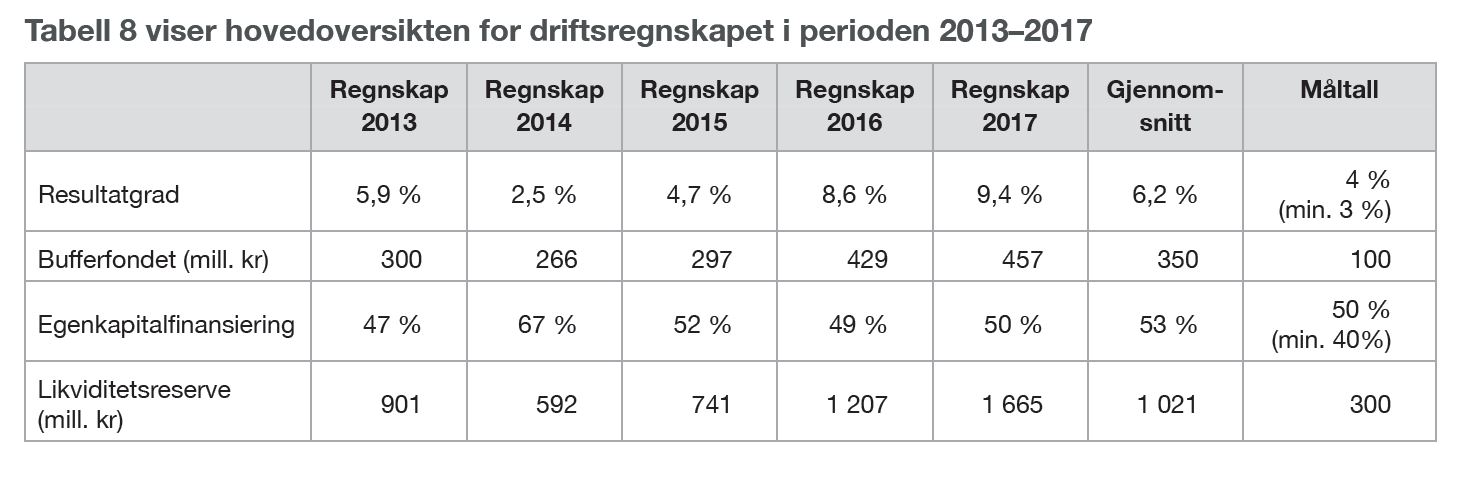

Det viktigste måltallet i kommuneøkonomien er netto driftsresultat. Et godt netto driftsresultat (resultatgraden) vil medvirke til at målkravet for de andre nøkkeltallene også kan oppnås. Med unntak av 2014 har resultatgraden vært innenfor målkravene i hele femårsperioden. De to siste årene har resultatgraden vært særskilt høy og skyldes i hovedsak høye skatteinntekter. Skatteinntektene har vært ekstraordinære de to siste årene, mye på grunn av tilpasninger til skattereformen. Rådmannen mener at resultatgraden også de neste årene minst bør innfri anbefalt nivå (fire prosent) for å kunne finansiere det økte investeringsbehovet uten at gjelden øker for mye. Målet for egenkapitalfinansieringen av de ikke-rentable investeringene har i hovedsak vært på måltallet alle år, bortsett fra i 2014, der strammere innlånspraksis førte til høy egenkapitalfinansiering.

Driftsregnskapet

Under beskrives trender og det gis utfyllende informasjon om de ulike delene av regnskapet. Hvis ikke noe annet er nevnt, er det brukt faste 2017-kroner for å vise realverdien i sammenligningen over år. Konsumprisindeksen (KPI) er lagt til grunn for prisjusteringen. For 2017 er KPI 1,8 prosent.

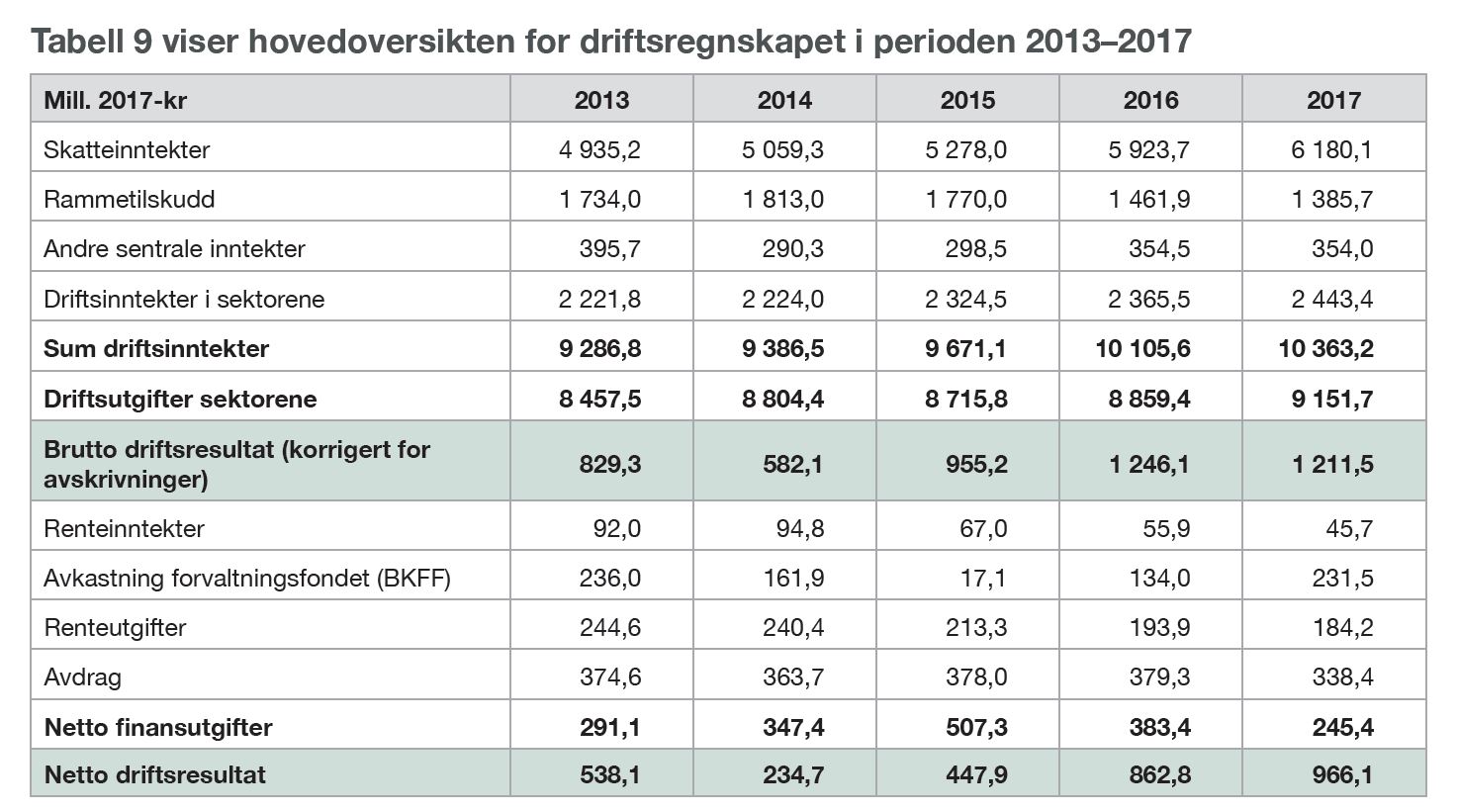

For å kunne sammenligne med tidligere år har rådmannen i sin årsrapport valgt å rapportere i samsvar med de talloppstillinger som er benyttet i kommunens økonomiske styringsdokumenter. Dette innebærer en noe annerledes gruppering av tallene enn

det som er lagt til grunn i de obligatoriske regnskapsoversiktene i regnskapsforskriften. Disse oversiktene er imidlertid tatt inn i det trykte regnskapet, som behandles samtidig med årsrapporten. Den viktigste forskjellen mellom tabellene i årsrapporten og regnskapsrapportene er føringen av avskrivninger, noe som gir avvik mellom brutto driftsresultat i årsrapporten og årsregnskapet. Netto driftsresultat vil være det samme.

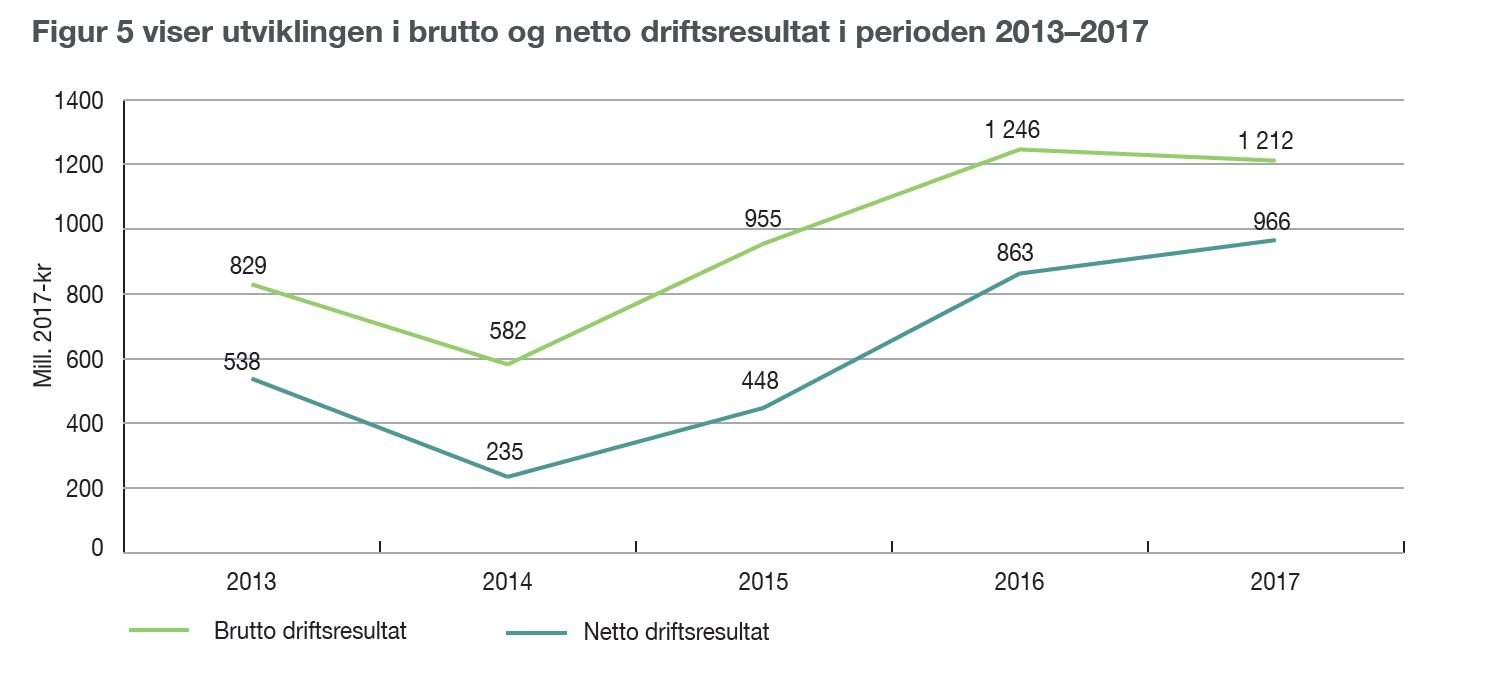

Brutto og netto driftsresultat

Utviklingen i brutto og netto driftsresultat påvirkes av flere forhold, men lønnsutviklingen, endringer i skatteinntekter og avkastningen i forvaltningsfondet er sentrale størrelser. Lønnsutgiftene utgjør om lag 64 prosent av kommunens samlede driftsutgifter og skatteinntektene 60 prosent av sum driftsinntekter. Skatteinngangen i 2016 og 2017 ble, grunnet ekstraordinære forhold, veldig god. I hovedsak antas den høye skatteinngangen å ha sammenheng med ekstraordinært store uttak av utbytter og gevinstrealisering fra aksjegevinster som følge av skattereformen,og er i mindre grad knyttet til realøkonomiske forhold som sysselsettingsvekst og lønnsutviklingen i samfunnet. Dette, sammen med en moderat utvikling i lønnsveksten, har gitt høye brutto driftsresultat de to siste årene. God avkastning fra forvaltningsfondet, spesielt i 2017, har medført høye netto driftsresultater.

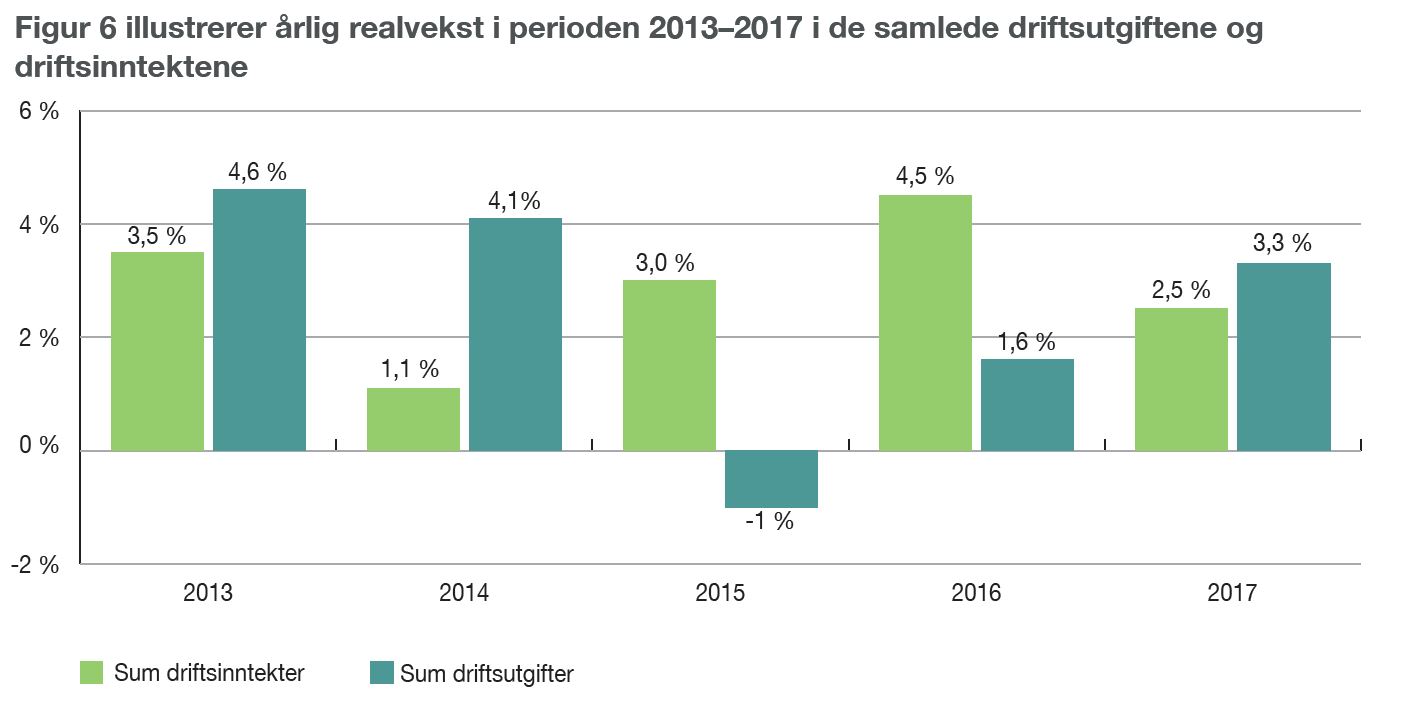

Utviklingen i driftsutgifter og driftsinntekter

I årene 2013 og 2014 økte driftsutgiftene mer enn driftsinntektene. Høy vekst i lønns- og pensjonsutgifter i tillegg til moderat skatteinngang er de viktigste forklaringene. I tillegg vil statlige føringer påvirke utgiftene, som innføringen av samhandlingsreformen som trådte i kraft i 2012 og ga noe høyere vekst både på inntekts- og utgiftssiden dette året. Samhandlingsreformen ble avsluttet i 2015 og påvirker både utgifts- og inntektssiden med cirka 130 mill. En skattevekst på over 16 prosent i 2016 er årsaken til den høye inntektsveksten. Skatteinngangen i 2017 ble også god, men noe lavere enn i 2016. Lavere lønnsoppgjør og gjennomførte innsparingstiltak har påvirket utviklingen i driftsutgiftene.

Eksterne finansutgifter og finansinntekter

Finansutgifter og finansinntekter utgjør den viktige forskjellen mellom netto og brutto driftsresultat. Driftsregnskapets finansposter består i hovedsak av renteinntekter, renteutgifter og avdrag, samt gevinst og tap knyttet til forvaltningsfondet.

Noen hovedtall:

-

Ordinære netto renteutgifter for året utgjorde

136 mill. -

Avdrag i driftsregnskapet utgjorde 337 mill. i 2017. Ordinære avdrag på formidlingslån i investeringsregnskapet utgjorde 47 mill. Totalt 384 mill.

-

Avkastningen fra forvaltningsfondet var 228 mill. (9,7 prosent) i 2017. Det er betydelig høyere enn budsjettet på 85 mill. Resultatet er etter fradrag av fondets driftsutgifter på 4 mill.

Fortsatt lave renteutgifter, sammen med en god avkastning i forvaltningsfondet, har ført til lavere netto finansutgifter enn i 2016.

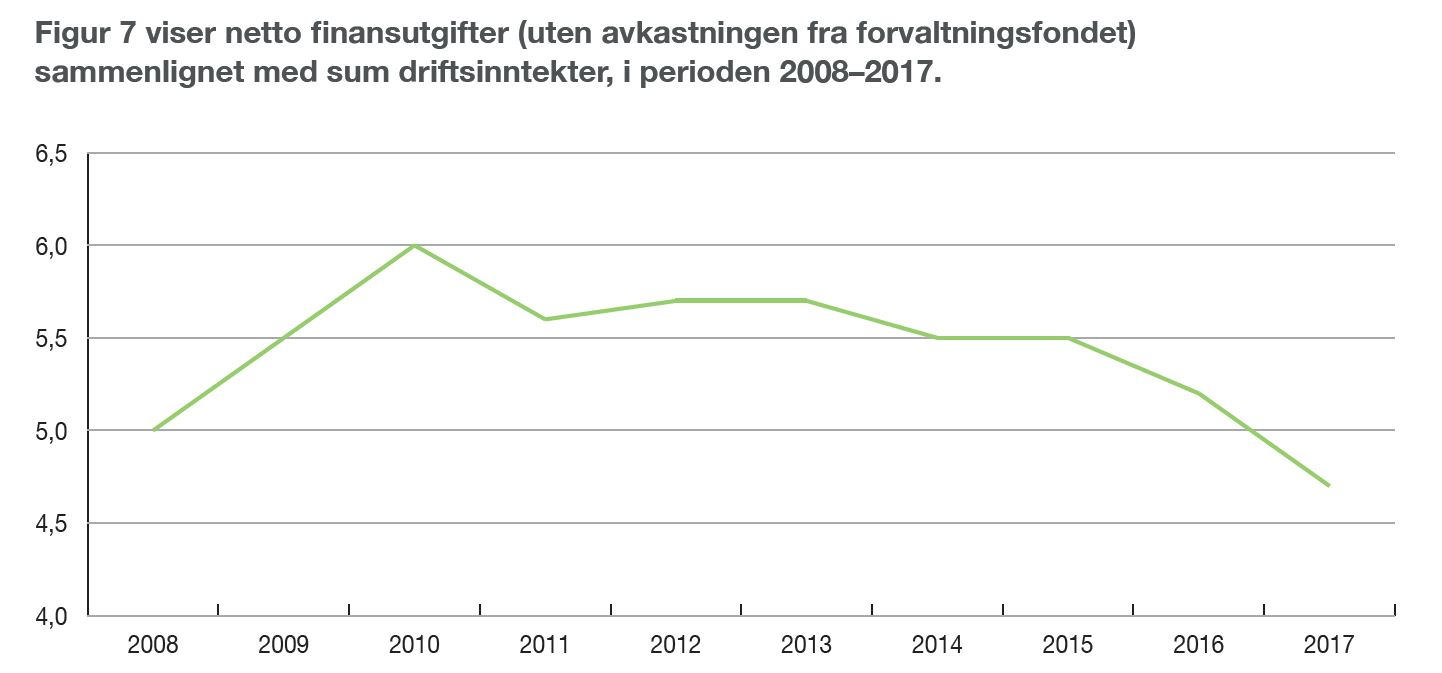

Figuren viser hvor stor del av de samlede driftsinntektene som går med til å dekke finansutgiftene. Netto finansutgifter består av renter og avdrag. Den største usikkerheten er rentenivået. Lav rente har bidratt til at finansutgiftenes andel av sum driftsinntekter er blitt holdt nede og er avtagende. På bakgrunn av investeringsaktiviteten som legges til grunn i Langsiktig driftsanalyse og investeringsplan (LDIP) 2019–2038 og en forventning om høyere renter, er det sannsynlig at en stadig større andel av inntektene fremover vil gå med til å dekke finansutgifter.

Investeringsregnskapet

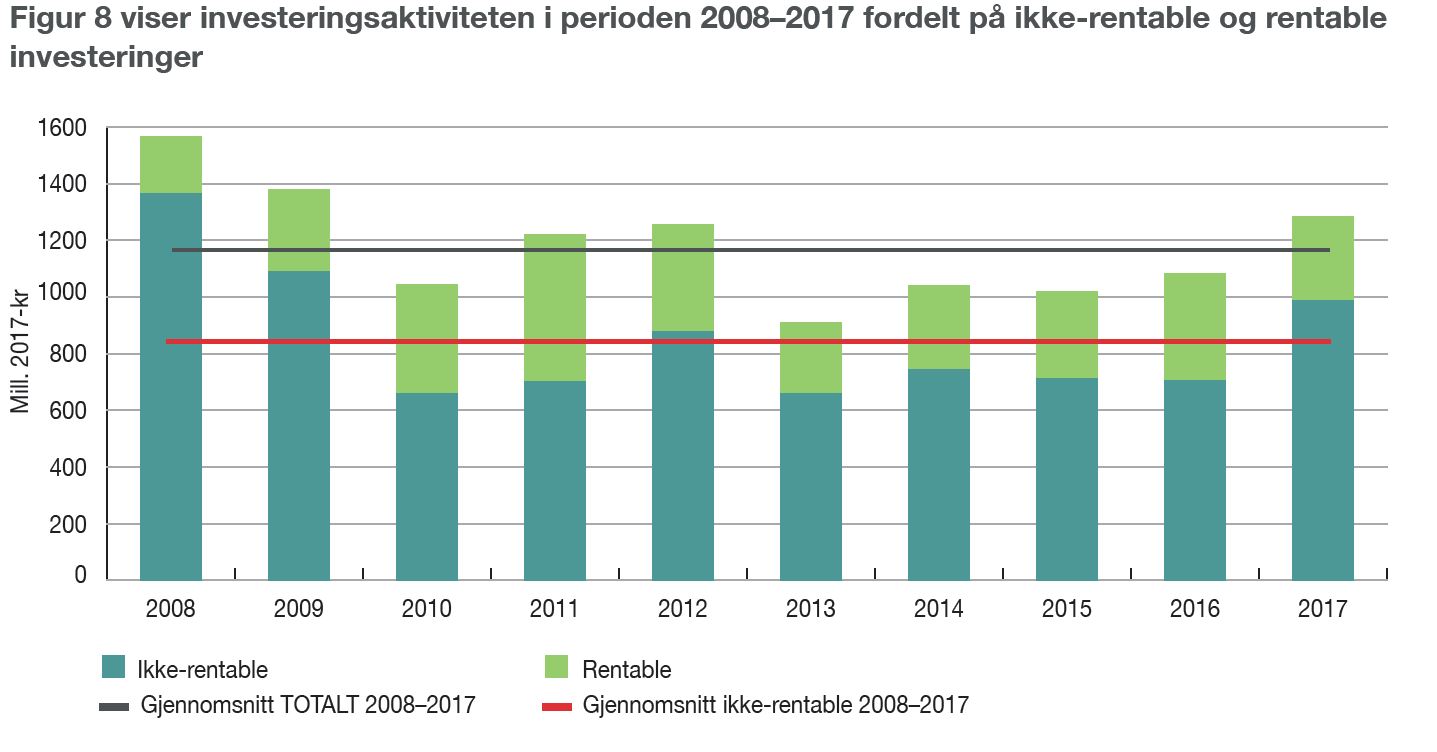

- Investeringsaktiviteten har variert mellom 911 og 1 565 mill. de siste ti årene.

- Gjennomsnittet for de samlede investeringene har vært i underkant av 1,2 mrd.

- Gjennomsnittet for de ikke-rentable investeringene har vært om lag 850 mill.

- Årene 2008–2009 skiller seg ut på grunn av utbyggingen av sosial infrastruktur på Fornebu fase 1 og utbyggingen av Mariehaven bo- og behandlingssenter.

- Store investeringer i skoler i hele perioden.

- Store investeringer i barnehager i perioden 2008 til 2011 som effekt av innføringen av barnehagereformen.

- Utbyggingen av Bærum idrettspark ble i hovedsak gjennomført i perioden 2011–2013.

-

De selvfinansierende (rentable) investeringene til vann, avløp og renovasjon og omsorgs- og velferdsboliger har variert mellom 12,9 og 42,4 prosent av de samlede investeringene de ti siste årene. I 2017 utgjorde de rentable investeringene i overkant av 23

prosent.

Balansen

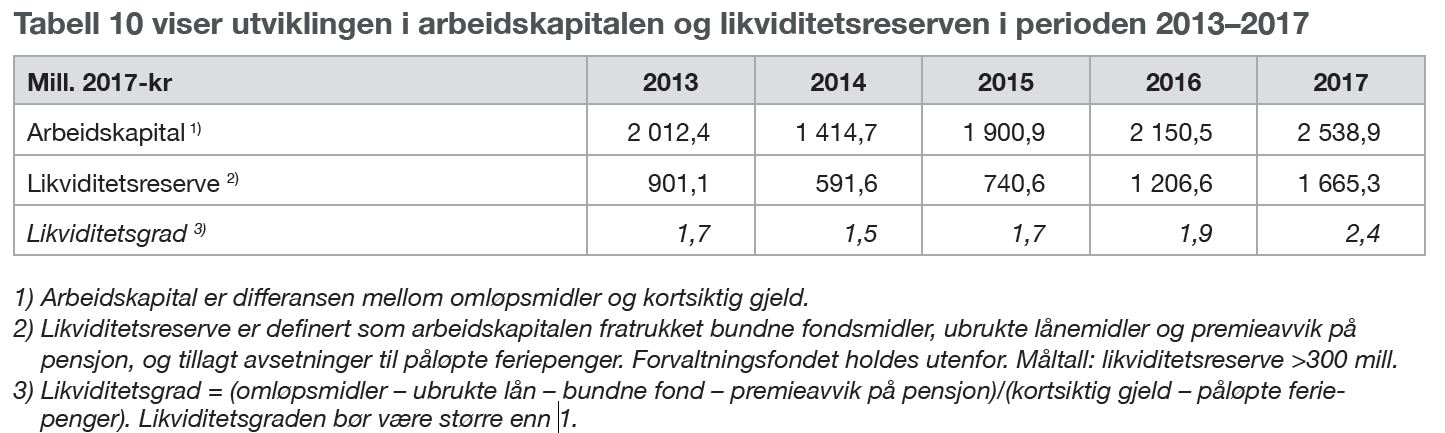

- Bærum kommune har god likviditet. Arbeidskapitalen er 2,5 mrd., og både likviditetsreserve og likviditetsgrad ligger over måltallene.

- Samlede fondsmidler økte med 544 mill. i 2017, som følge av godt netto driftsresultat.

- Høy avkastning i forvaltningsfondet for året (228 mill.) har økt fondet med om lag 146 mill.

- Samlet lånegjeld utgjorde 7 393 mill. per 31.12.2017, en økning på 210 mill. fra 2016.

Likviditet

Den finansielle situasjonen ble ytterligere styrket i 2017. Som vist i tabellen, er arbeidskapitalen positiv og utgjør 2,5 mrd. Det viser at det er tilstrekkelig omløpsmidler til å dekke den regnskapsførte kortsiktige gjelden i balansen. Det vil også gjelde dersom det ble tatt hensyn til sertifikatlån, som i tråd med regnskapsforskriften er klassifisert som langsiktig gjeld. Forvaltningsfondet er her trukket ut, men representerer regnskapsmessig sett en ekstra buffer.

Fondsmidler

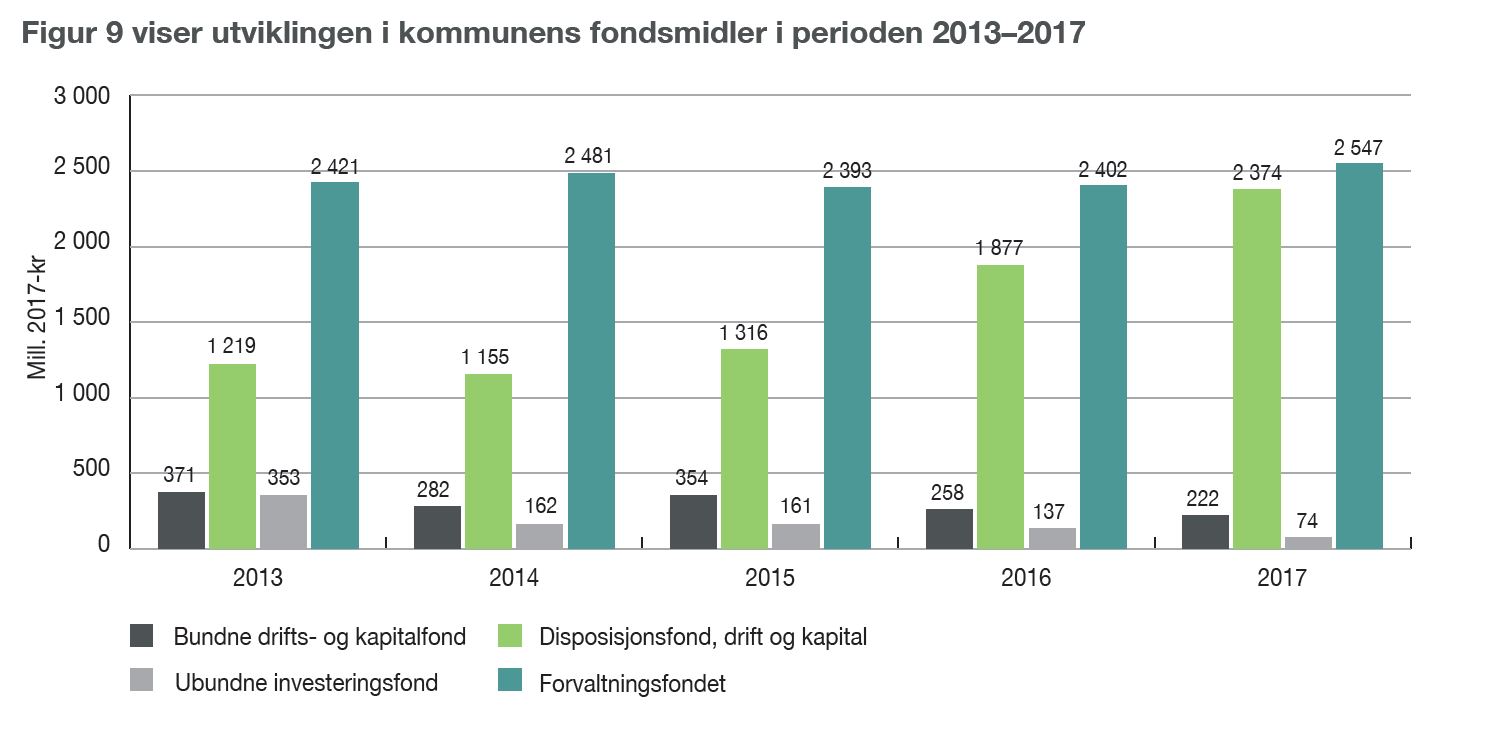

Etter avsetninger fra drifts- og investeringsregnskapet utgjorde samlede fondsmidler 5 218 mill. ved utgangen av 2017, som er 544 mill. høyere enn i 2016. Endringen fra 2016 fordeler seg som følger:

- Bundne drifts- og investeringsfond er redusert med 36 mill., og utgjør 222 mill.

- Ubundne investeringsfond ble redusert med 63 mill., og utgjør 74 mill.

- Forvaltningsfondet økte med 146 mill., og utgjør 2 547 mill.

- Det fritt disponible bufferfondet økte med 20 mill., og utgjør 457 mill.

- Øvrige disposisjonsfond økte til sammen med 477 mill., og utgjør 1 917 mill. Årets gode resultat har gått til styrking av disposisjonsfond for investeringer.

Fondsmidlene utgjør et volum som tilsvarer 51 prosent av årets driftsinntekter, en økning på fire prosentpoeng fra 2016.

Figuren viser sammensetningen av fondsmidlene, med forvaltningsfondet skilt ut for seg.

Forvaltningsfondet er dominerende i kommunens fondsbeholdning. Resultatene for fondet er omtalt kort i årsberetningen i dette dokumentet, samt mer utførlig i Finansrapport 2017 (vedlegg). I mange analyser er det nødvendig å holde disse midlene utenfor, for å få frem et bilde av den løpende økonomiske situasjonen. Det skyldes at midlene er avsatt for langsiktig forvaltning, og det er forutsatt at realverdien skal opprettholdes. Årets resultat i form av gevinst eller tap føres mot fondet. Det er kun den budsjetterte realavkastningen som tas ut hvert år. Fondsmidlene forvaltes eksternt.

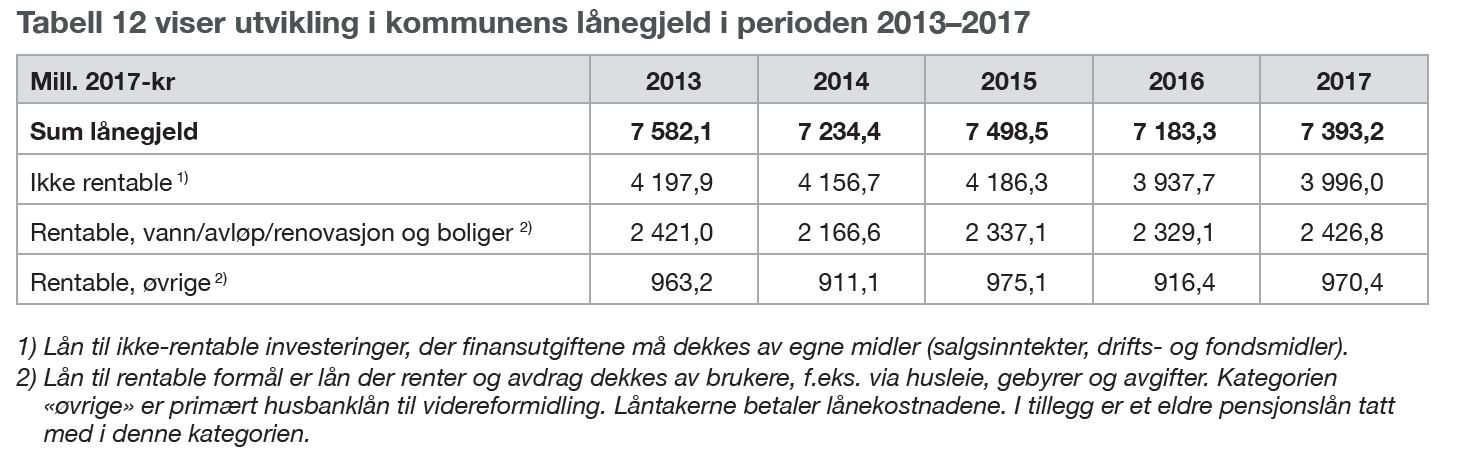

Lånegjelden

Samlet lånegjeld er redusert med to prosent i perioden 2013 til 2017, og endringen gjelder den ikke-rentable delen av gjelden.

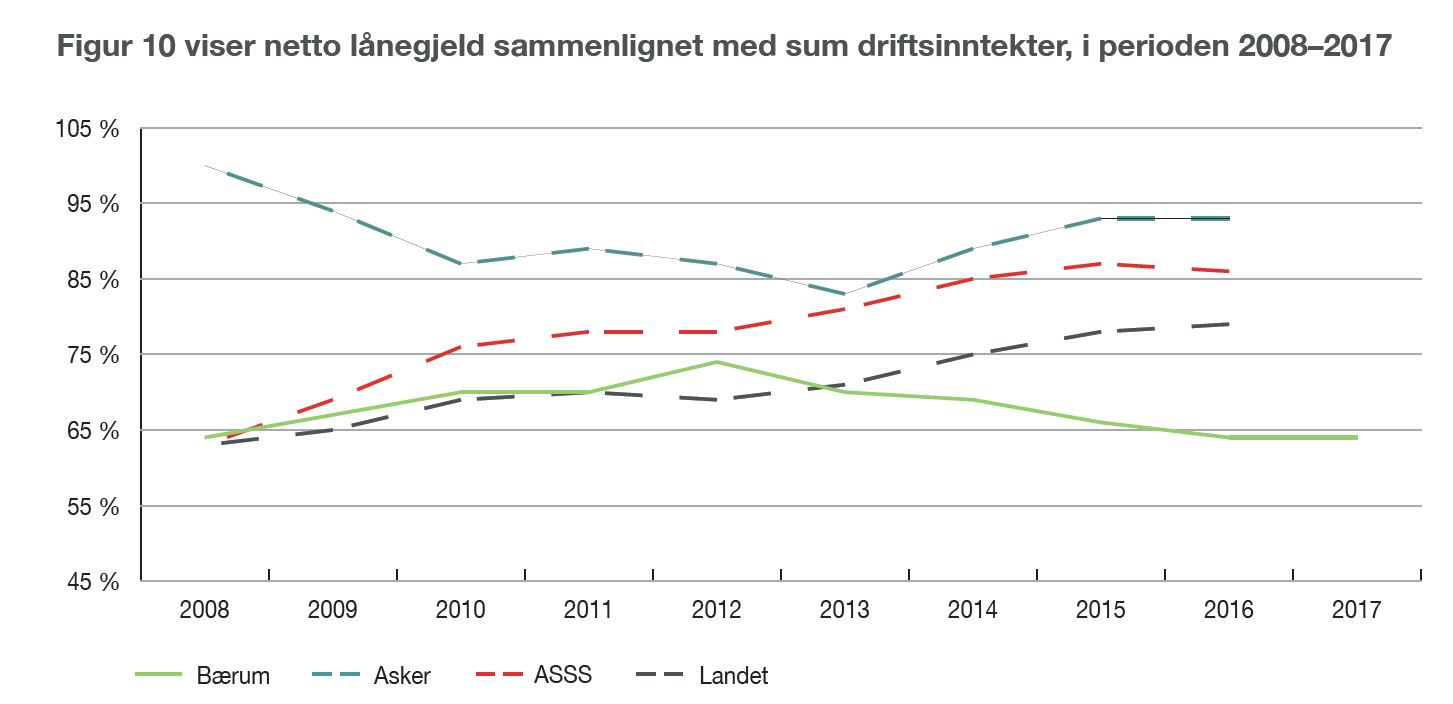

Gjeldsgrad brukes som mål på gjeldsbelastningen, og nivået i 2016–2017 er under nivået for 2008, jamfør figuren. Gjeldsgraden er beregnet ved netto lånegjeld (der lån til videreformidling og ubenyttede lånemidler er holdt utenom) i prosent av driftsinntektene. Trenden har vært fallende siden 2012 grunnet en positiv utvikling i driftsinntektene sammenlignet med utviklingen i netto lånegjeld. Med investeringstakten som ligger til grunn for Langsiktig driftsanalyse og investeringsplan (LDIP) 2019–2038, vil gjeldsgraden øke opp mot 94 prosent.

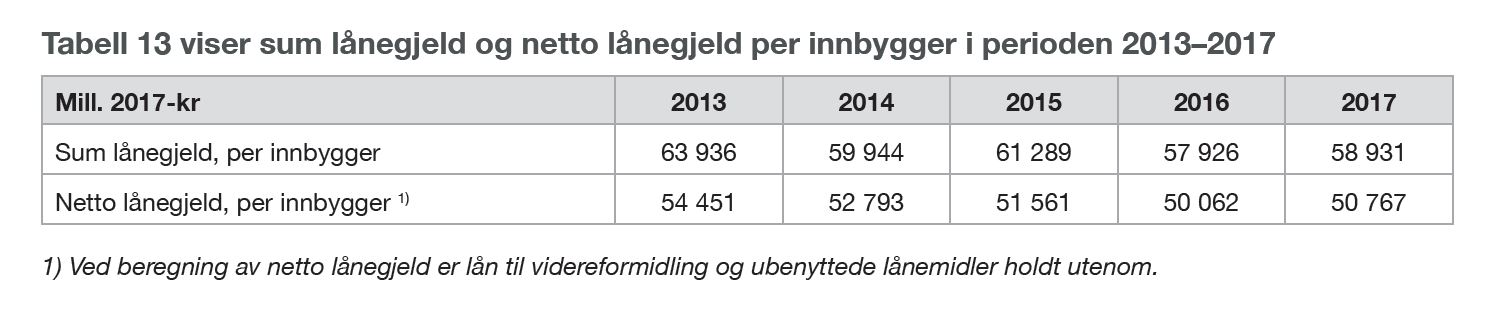

Kommunens lånegjeld tilsvarer en gjeld på cirka 59 000 kroner per innbygger i 2017. Av dette utgjør den ikke-rentable gjelden cirka 32 000 kroner (54 prosent). Hoveddelen av lånegjelden er serielån som avdras over investeringenes løpetid, men kortere lån som må refinansieres ved forfall inngår også i porteføljen. Lån som skal refinansieres innen ett år utgjorde 130 mill. ved utgangen av 2017. Det vises til Finansrapport 2017 og noter i Regnskap 2017 for ytterligere informasjon og omtale av gjeldsporteføljen.

Utlån

Totale utlån utgjorde 948 mill. (jamfør Årsregnskap 2017), en økning på 54 mill. fra 2016. Videre utlån av husbankmidler til boligformål (startlån med videre) utgjør hoveddelen med 925 mill.